CORRIENDO HACIA UN ABISMO

/Corriendo hacia un abismo

Andrea Durango Leal

Miembro del comité de logística

Estudiante de Economía

Universidad de los Andes

Enrique Sanz Posse

Miembro de la subdirección de Edición y Revisión

Estudiante de Economía

Universidad de los Andes

Introducción

La terminología “Race to the bottom” es una forma de regularización económica planteada como teoría de juegos por Merrill Flood y Melvin Dresher en 1950. Este mecanismo es bien descrito mediante el dilema del prisionero, en donde si un país baja impuestos y el otro no, el primer país recibe empresas extranjeras y el otro no. Si ambos bajan impuestos, las empresas se dividen, pero ambos países recaudan bajos impuestos. Existen muchos casos en donde “la carrera hacia el abismo” puede ser utilizada y estudiada. Sin embargo, en este ensayo solo evaluaremos por qué América latina no corre hacia un abismo. Es decir, que a pesar de una integración económica creciente esta no ha llevado a una reducción en impuestos, o de hacerlo esto no ha reducido los ingresos del gobierno.

Revisión de la literatura

Entre 1985 y 2018, el promedio global de la tasa impositiva legal a las corporaciones. se redujo a la mitad, del 49% al 24% (Tørsløv, Wier, Zucman, 2018). Una de las razones de este declive es la competencia tributaria internacional, puesto que, al cortar sus tasas impositivas, los países pueden atraer capital y ganancias de afuera. Esto se da por la necesidad de hacer un país más atractivo frente a inversores extranjeros, ya que, con la integración y acuerdos comerciales, los países pierden capacidades de instaurar medidas de protección. Por lo tanto, unas de las herramientas que les queda es bajar impuestos. Asimismo, se tiene una preocupación frente a los paraísos ficales, en donde se reportan beneficios extraordinarios de firmas extranjeras con ganancias de hasta 800% en algunos países (Tørsløv, Wier, Zucman, 2018), lo que resulta en una competencia feroz en la reducción de impuestos.

Los resultados ilustran la importancia de incluir tanto la planificación fiscal de la empresa como la cooperación de los gobiernos locales para una descripción precisa de cualquier carrera hacia el fondo. Podemos notar la importancia de esta problemática mediante los datos encontrados por Harry Grubert y Rossane Altshuler.

Estimamos que en 2002 las empresas estadounidenses pagaron $ 7 mil millones menos en impuestos del país anfitrión (internacional) en comparación con 1997 mediante el uso de deducibles de pagos entre empresas en el país pagador, pero el 32% quedo exento de impuestos en el destinatario. Esto representó alrededor del 4 por ciento del ingreso total de la inversión directa, una reducción sustancial en un período tan corto. (Grubert, Altshuler, 2006)

Gracias a lo anterior, podemos notar que la relación entre reducción impositiva y globalización es más estrecha de lo pensado. Esta representa un gran porcentaje de disminución del PIB y menos dinero gubernamental para poder llevar a cabo adecuadas políticas públicas.

Datos y estrategia empírica

Para saber si hay relación entre la integración económica y el nivel de impuestos corporativos, y ver si esto ha llevado a menores ingresos fiscales en Latino América, se emplearon datos del Banco Mundial, y datos abiertos sobre Indicadores de Desarrollo Mundiales. Se usaron datos para los países de Latinoamérica excluyendo islas pequeñas del caribe. Los datos van desde 1970, pero no todos los países reportaron datos en los años anteriores a 1990. Por lo tanto, se usan datos posteriores a 1990.

Como medida de apertura económica se toma la variable Comercio. Esta variable es la suma de importaciones y exportaciones dividido por el PIB, lo que arroja un porcentaje que mide qué tan abierta es una economía. Esto nos permite analizar si a medida que una economía latinoamericana es más abierta esta reduce impuestos y su recaudo cae.

Análisis de resultados

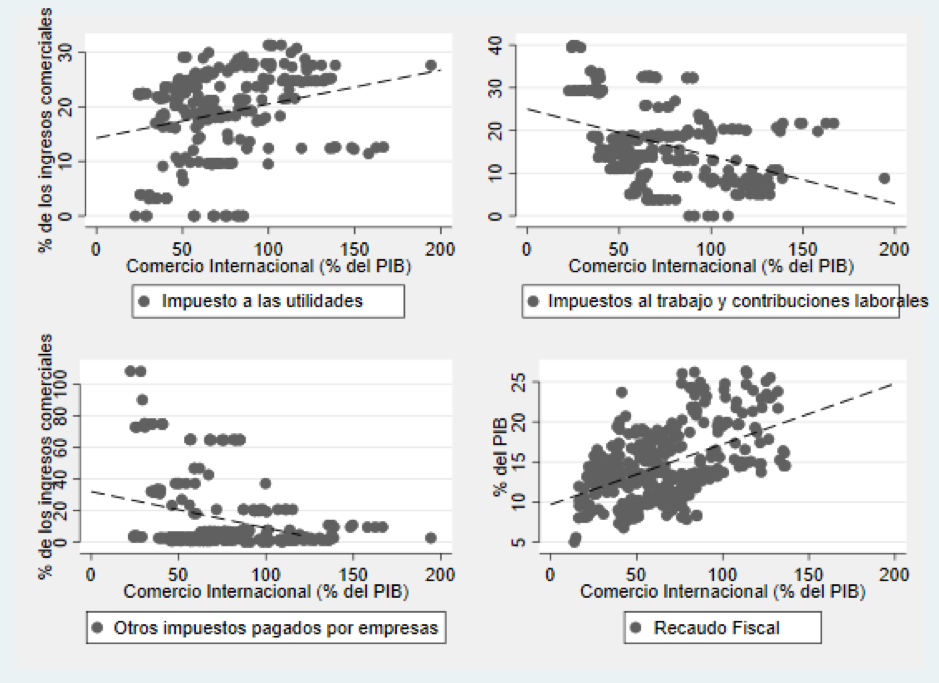

En la ilustración 1: “Impuestos y Comercio”, se comparan datos de impuestos al trabajo, a los ingresos corporativos, ventas y otros tipos de ingresos. Estos datos son la tasa de impuestos como proporción de los impuestos totales pagados por las empresas. Con los datos agregados de Latinoamérica se observa una relación negativa entre la apertura comercial y los impuestos al trabajo y contribuciones sociales, y una relación contraria también con otros impuestos pagados por las empresas. Sin embargo, se observa una relación positiva entre la apertura y la tasa de impuestos a las utilidades. Finalmente, se observa que hay una relación positiva entre el recaudo fiscal y la apertura económica para los países de Latinoamérica.

Ilustración 1 Impuestos al comercio y recaudo fiscal

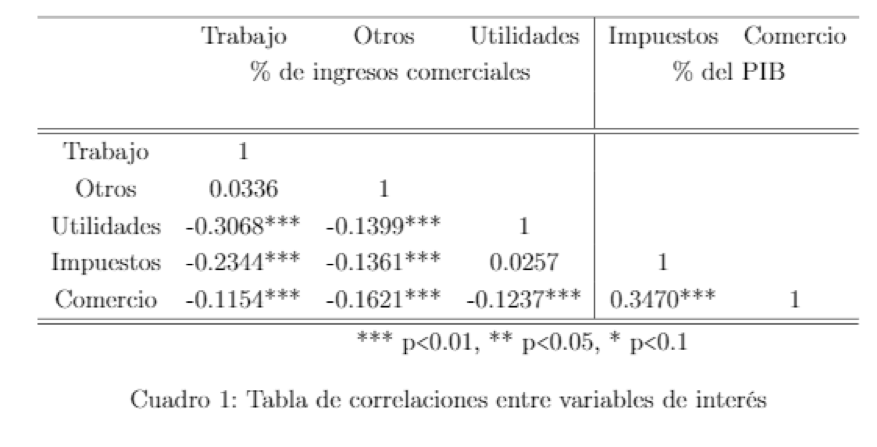

Para mirar la relación entre las variables, se presenta a continuación una tabla de correlaciones de cálculos de los autores:

El cuadro 1 muestra que efectivamente hay relación negativa entre el comercio y los impuestos como porcentaje de contribuciones al trabajo, utilidades y otros tipos de ingresos. Pero en cambio la correlación entre el comercio y el recaudo tributario como porcentaje del PIB es positiva. Vale aclarar que estos niveles de correlación son significantes un nivel de 0.01. Es decir, con una confianza del 99.9 % se afirma que estos coeficientes no son iguales a cero.

Es interesante observar como los impuestos al trabajo tienen una relación negativa y significativa con impuestos a las utilidades. Esto sugiere que a mayores los impuestos al trabajo menores los impuestos a las utilidades. Este resultado concuerda con la teoría expuesta. Con la apertura comercial los países acuerdan prácticas amigables a las empresas, y poner impuestos a las utilidades es un desincentivo a la entrada de empresas extranjeras. Entonces pasar esta carga a los trabajadores mediante mayores impuestos de nómina, o mayores contribuciones es una forma de reducir impuestos a las utilidades y atraer empresas.

Estos resultados sugieren que hay una relación entre la apertura comercial medida como la relación comercio sobre PIB y el recaudo fiscal. Por un lado, parece ser que a medida que un país se integra la economía mundial los impuestos a las empresas sobre los demás rubros a utilidades caen, no obstante, el recaudo fiscal no cae. Esto indica que la primera parte de nuestra tesis se cumple para Latinoamérica, pero esta carrera hacia abajo no parece llevar a un menor recaudo fiscal.

Los tratados de libre comercio limitan en muchos casos la capacidad de los estados para regular y crear ambientes que fomenten las empresas. Bajo los lineamientos de la OMC hay varias prácticas de políticas industriales que pueden ser vistas como “competencia desleal” y, entonces, sin poder definir sectores o actividades “preferenciales”, los países pueden bajar los impuestos para atraer empresas extranjeras. La variable de otros impuestos pagados por las empresas refleja impuestos y barreras burocráticas, las cuales son unas que los países pueden reducir sin violar los tratados o lineamientos de la OMC. Los impuestos al trabajo reflejan de manera similar como un país puede promover la entrada de empresas extranjeras reduciendo los costos de contratar trabajadores.

Una vez vistas estas relaciones, surge la pregunta. ¿Será que esto se debe a que las variables se comportan así porque es la tendencia a lo largo del tiempo? Puede suceder que los resultados que vemos se den porque a lo largo del tiempo, la tendencia ha sido a reducir impuestos y abrir las economías. Entonces procedemos a analizar cómo han cambiado estas variables a lo largo del tiempo.

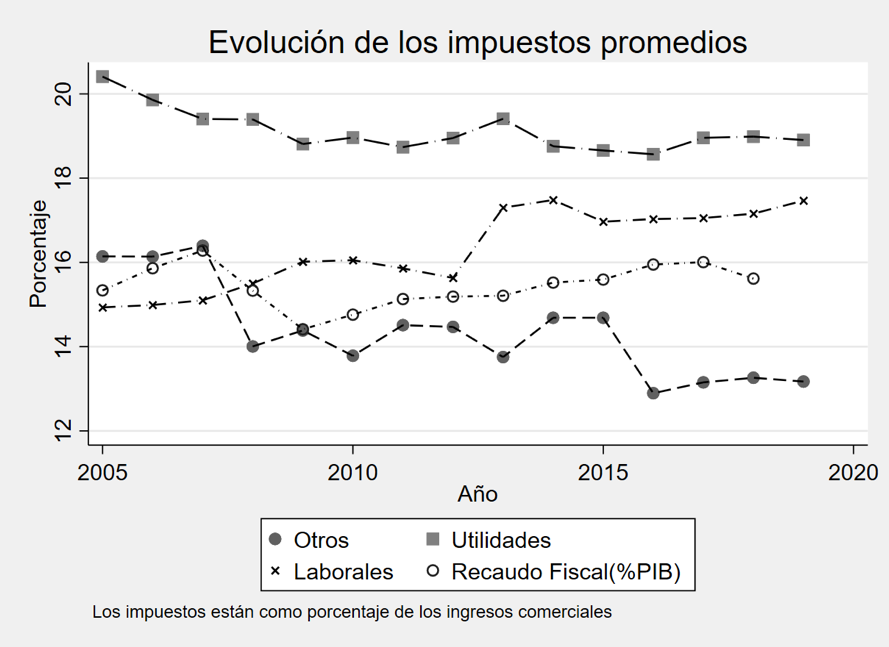

En la ilustración 2 se puede observar la tendencia en el tiempo de los impuestos promedios para Latinoamérica y el recaudo fiscal. Se puede observar una tendencia a la baja de otros tipos de impuestos y de impuestos a las utilidades, pero una ligera tendencia al aumento de los impuestos laborales. Adicionalmente, se observa que el recaudo del PIB como porcentaje del PIB ha venido en aumento desde el 2009, pero comenzó a caer alrededor del 2017.

Esta ilustración muestra como los impuestos al trabajo y contribuciones laborales han estado pasando a ser un recaudo significativo del fisco, mientras que los impuestos a utilidades y otros han venido bajando. Esto implica que el impacto de los impuestos recae mas sobre los trabajadores y menos sobre las empresas. Esta es una estrategia, de varias que existen, para promover la entrada de empresas y pasar el costo a los trabajadores y no las empresas.

Ilustración 2 Cambio en el tiempo de los impuestos promedios para Latinoamérica

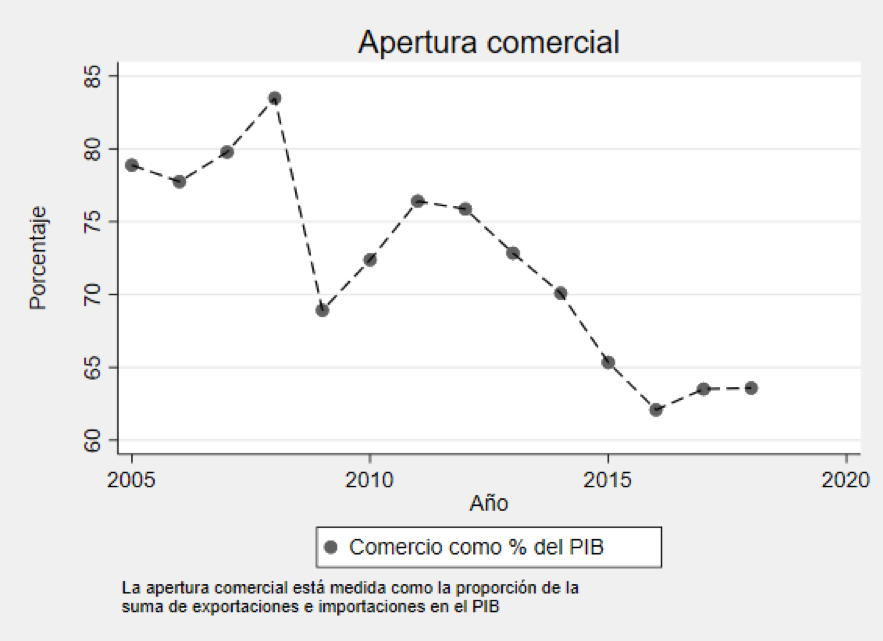

Adicionalmente, en la ilustración 3 observamos que la apertura comercial promedio para Latinoamérica se ha venido reduciendo. En relación con los datos presentados en las ilustraciones 1 y 2, este hecho parece indicar que los países latinoamericanos no están corriendo hacia un abismo. Habiendo visto que a mayor apertura menores los impuestos al trabajo y otros impuestos, esta ilustración muestra cómo a medida que cae la apertura comercial (comparado con los resultados de la ilustración 2), mayores los impuestos al trabajo.

Ilustración 3 Apertura Comercial. Suma de importaciones y exportaciones.

Entonces, dado que la apertura económica se ha reducido en América Latina, y los impuestos al trabajo han aumentado, parece ser que la relación negativa entre estas dos tendencias se mantiene. En cambio, para otros tipos de impuestos no hay una relación clara. Entonces la carrera hacia el abismo parece que no se cumple para los impuestos en general.

Sobre el recaudo fiscal, de la ilustración 1 se ve una relación positiva entre el recaudo fiscal y la apertura económica. Sin embargo, la ilustración 2 muestra una tendencia de crecimiento en el recaudo fiscal, a pesar de que la tendencia sea a una menor apertura comercial. Entonces, no parece haber una relación clara, pero se puede inferir que si la apertura comercial fuese mayor entonces la tendencia positiva en el recaudo fiscal aumentaría.

Todo lo anterior indica que “la carrera hacia el abismo” no se cumple totalmente como indica la teoría. Esto debido a que se puede apreciar una correlación positiva entre la disminución del recaudo fiscal y la globalización o apertura económica. Sin embargo, a mediano/largo plazo no vemos esta misma relación, por el contrario, los recaudos fiscales aumentan proporcionalmente. Esto en gran medida se debe a que la apertura comercial aumenta la competitividad dentro de las economías y permite que sus tasas individuales impositivas sean menores, aunque en la economía en conjunto se estén pagando mas impuestos.

Dado que sí se ha observado que hay una relación negativa entre impuestos laborales y apertura económica, entonces la primera parte de la hipótesis se cumple. Los países pueden controlar las contribuciones que los trabajadores hacen y los impuestos sin violar tratados de libre comercio. Dado que esto es algo que los países pueden hacer, esta es una manera de competir con otros países para atraer empresas extranjeras. Como la apertura económica ha estado cayendo y los impuestos al trabajo subiendo, esta relación se cumple. Como hay menor integración económica, los países compiten menos luego pueden subir los impuestos al trabajo.

Mirando estos resultados desde la perspectiva de teorías de juegos examinada al principio de este artículo, esto indica que los países no están compitiendo ya que hay menor integración. Luego, como no están compitiendo pueden recaudar mas impuestos en total. El dilema del prisionero indica que cuando estos países compiten, bajan impuestos y terminan recaudando poco. Entonces sucede lo contrario, no compiten y pueden tener mayores impuestos, recaudando mas dinero.

Conclusión

Para finalizar, podemos afirmar varios puntos considerados dentro de este texto. El primero, el “race to the bottom” es un fenómeno que no se cumple a cabalidad, inicialmente es igual a la teoría, sin embargo, en el mediano/largo plazo demuestra lo contrario ya que los países sí aumentan su recaudo fiscal. Segundo, Aunque las tasas impositivas individuales disminuyan, podemos concluir que al haber mayor competitividad entre mercados el recaudo impositivo general aumenta. Todo lo anterior nos permite afirmar que la apertura económica y la globalización permiten un mayor crecimiento por competitividad de economías y aumentan la posibilidad de maniobra del estado al aumentar su recaudo.

Recomendaciones de Política Pública

Los resultados ilustran la importancia de incluir tanto la planificación fiscal de la empresa como la cooperación de los gobiernos locales y extranjeros en una descripción precisa de cualquier carrera hacia el fondo, para poder idear un plan de acción conjunto que beneficie a la sociedad en general. Es decir, una cooperación fiscal entre países. A pesar de que no parece ser que la carrera hacia un abismo se presenta, una cooperación fiscal permite armonizar niveles de ingresos en la región y disminuir la competencia por atraer empresas, a la vez que tener una armonización de impuestos ayuda a reducir la evasión de impuestos en la región.

Por otro lado, Rodrik (1997) argumentó que la globalización y apertura económica han transformado las desventajas en ventajas. Esto gracias a que la inversión extranjera directa (IED) puede reubicar los empleos inferiores y de bajos salarios de los países de altos ingresos a economías abundantes en mano de obra, lo que obliga a una disminución competitiva a la baja en los salarios. Esta es una preocupación importante para los formuladores de políticas e investigadores en este contexto ya que conlleva un consumo sub-optimo perjudicial para la economía. Entonces para evitar los efectos negativos sobre los trabajadores es necesario tener políticas que protejan a los trabajadores, pero que tampoco desincentiven la IED.

Finalmente, este artículo resalta que en Latinoamérica no parece ser cierta la hipó tesis de una carrera hacia abajo. Empero, sigue siendo necesaria una coordinación fiscal entre países y la promulgación de buenas prácticas, algo que la OCDE ha estado promoviendo. Este artículo entonces resalta la relación negativa entre la apertura comercial y los niveles de impuestos, sin ser esto algo necesariamente malo, y en resumidas cuentas, que Latinoamérica no está corriendo hacia un abismo.

Referencias

Ghose, A.K. (2000), ‘Trade liberalization, employment, and global inequality’, International Labour Review, 139(3): 281–305.

Rosanne Altshuler, & Harry Grubert. (2006). The Three Parties in the Race to the Bottom: Host Governments, Home Governments and Multinational Companies.

Thomas R. Tørsløv & Ludvig S. Wier & Gabriel Zucman, (2018). "The Missing Profits of Nations," NBER Working Papers 24701, National Bureau of Economic Research, Inc.

Burbach, Roger. Globalization And Its Discontents : the Rise of Postmodern Socialisms. London ; Chicago :Pluto Press, 1997

Joseph Stiglitz, Globalization and its Discontents. New York: W. W. Norton and Co., 2002, 282 pp.

Waugh, Michael E. & Ravikumar, B., 2016. "Measuring openness to trade," Journal of Economic Dynamics and Control, Elsevier, vol. 72(C), pages 29-41.

World Bank World Development Indicators. Database. Revisado el 12 de febrero de 2020. https://databank.worldbank.org/source/world-development-indicators#