Por:

Tatiana Ángel

Germán Galindo

Juan Felipe García

Laura Hincapié

Sandra Milena Yáñez

En la “Estrategia Económica y Fiscal 2010 – 2014”[1] se describe el paquete de reformas del gobierno Santos para garantizar estabilidad macroeconómica y saneamiento de las finanzas públicas vía sostenibilidad fiscal. Se proyecta un déficit del Gobierno Nacional Central (GNC) del orden de 4.3% del PIB para 2011 (revisado al alza con respecto al anunciado en junio del 2010[2]) y una deuda neta de activos financieros de 40.2% del PIB. El gobierno espera mejorar estas cifras con mayores ingresos y menores gastos explicados en el crecimiento de las locomotoras económicas y la aprobación del ambicioso paquete legislativo propuesto en los primeros meses del gobierno[3]. A pesar de que el gobierno da un gran paso al reconocer y enfrentar los problemas de la situación fiscal actual, el estado de las finanzas nacionales, la cultura fiscal de los funcionarios públicos y las inflexibilidades sobre el gasto -entre otros- hacen que dicho paquete de reformas sea insuficiente para superar los retos en materia fiscal para el país en el futuro. Este artículo tiene como objetivo explicar por qué las medidas propuestas son insuficientes pero imprescindibles. El análisis se basará en el primer grupo de reformas propuestas: regla fiscal, regalías y sostenibilidad fiscal. Se empezará por hacer un juicio sobre la necesidad de políticas que busquen la sostenibilidad fiscal, posteriormente se examinarán algunas inquietudes respecto a las propuestas, y por último, su trayectoria en el Congreso.

Sobre la necesidad de políticas que garanticen la sostenibilidad fiscal

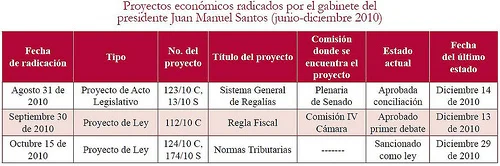

La calidad de la política de sostenibilidad fiscal se puede determinar gracias a su efecto sobre el ciclo económico, dado que en última instancia el objetivo de dicha política –entre otros– es estabilizar las fluctuaciones propias del ciclo. En América Latina el gasto público tiende a aumentar durante los periodos de crecimiento y a caer durante las recesiones, fenómeno que se conoce como “pro ciclicidad” del gasto. El aumento acelerado del gasto público en la parte ascendente del ciclo económico, a través de financiación externa o emisión de títulos de deuda, tiene graves consecuencias para los países en términos de estabilidad macroeconómica. El primer canal es el incremento de la inflación a través de las presiones sobre la demanda agregada (Hemming et al, 2002). Este aumento en el nivel generalizado de los precios afecta en el corto plazo el poder adquisitivo de las personas, en particular, de la población de bajos ingresos. El segundo efecto general tiene que ver con las tasas de interés de la economía, en virtud a que un gasto gubernamental excesivamente alto y financiado con crédito externo está asociado con mayores tasas de interés de mediano y largo plazo, lo que puede generar un efecto de crowding out sobre la inversión privada (Greenspan, 2001). En tercer lugar, en un escenario de alta movilidad de capital y un esquema de tasa de cambio flotante, un aumento del déficit fiscal está asociado con una apreciación de la tasa de cambio que afecta considerablemente la competitividad del país y el nivel de exportaciones (Koray et al, 1991). Por último, un manejo fiscal pro-cíclico contribuye a elevar la volatilidad del Producto Interno Bruto (PIB), lo que afecta negativamente el nivel de inversión, la estabilidad política y la solidez financiera de la economía, disminuyendo su potencial de crecimiento. Asimismo, la volatilidad del PIB tiene una incidencia mayor en la población de menores recursos, impactando negativamente los niveles de pobreza y de distribución de la riqueza (CEPAL, 2008). Por lo anterior, debería ser prioridad del gobierno mantener un gasto público bajo y contra-cíclico; sin embargo, en Colombia entre 1990 y 2009 el déficit fiscal del Gobierno Nacional Central se ubicó en promedio en -3.3%, cifra que resulta peligrosa para una economía cuya dependencia en el sector exportador, la inversión extranjera, la financiación externa y la estabilidad macroeconómica es muy alta. La disciplina fiscal y la sostenibilidad de la deuda pública aseguran estabilidad macroeconómica, lo que a su vez impulsa el crecimiento de la economía, protege la competitividad del sector exportador, da mayor credibilidad al fisco y reduce los efectos de los choques externos (Samuelson et al). Las propuestas del gobierno se centran en lograr estos objetivos a través de los instrumentos enunciados en el recuadro 1, pero ¿son suficientes?

Inquietudes sobre las propuestas gubernamentales y su trayectoria en el Congreso

Las principales inquietudes respecto a la actual estrategia fiscal del gobierno giran en torno a tres puntos: primero, las principales herramientas propuestas para enfrentar el balance deficitario (regla fiscal, regalías y sostenibilidad fiscal); segundo, las posibles modificaciones que pueden sufrir éstas en su trámite por el congreso; y tercero, su impacto esperado en las finanzas nacionales.

En cuanto a la regla fiscal, la aplicación de una herramienta de este tipo presupone estabilidad fiscal y su resultado son mejores prácticas en la administración de las finanzas públicas, más no produce necesariamente un equilibrio fiscal en el corto y mediano plazo. Dependiendo de la definición del balance estructural puede existir un espacio en la regla para ejercer contabilidad creativa, que no sería una preocupación si existiera una institución informal de disciplina fiscal. Además, no es claro el argumento detrás de la postergación de la aplicación de la regla hasta el final de actual periodo presidencial. Y si de la regla depende en gran medida aprovechar eficientemente las inversiones mineras[4] -haya o no auge- es indispensable su adecuada aplicación y no permitir rigideces presupuestales que comprometan recursos valiosos para la nación. La utilización de este tipo de reglas depende de la transparencia con que se implemente, la simplicidad de su operación y la existencia de una infraestructura institucional que la soporte (Kopits 2001). Por último, no se ha hecho claridad respecto a los costos de incumplimiento: Si bien el mercado castiga estas violaciones (vía reputación y cambio en expectativas), no se detalla ningún mecanismo formal de castigo por dicha falta.

Respecto al trámite legislativo de la regla, en la ponencia para el primer debate se hicieron algunas modificaciones que podrían reducir el impacto de la medida en el mediano plazo. Sin duda, uno de los cambios más importantes es la modificación de la meta del balance estructural del GNC. Este pasó de ser 1.5% a 2% del PIB; lo cual es bueno porque aplica solo para el GNC (antes lo hacía para el SPNF), pero malo porque amplia el espacio de déficit. Por otro lado, se llevó a cabo la modificación del artículo 6 de la propuesta, en donde se indica el período durante el cual habrá gasto contra-cíclico. De esta manera sólo se llevarán a cabo programas de gasto cuando se estime que la tasa de crecimiento de la economía estará 2 puntos porcentuales o más por debajo de la tasa de crecimiento económico de largo plazo siempre y cuando se registre una brecha negativa del producto. Adicional a esto, se establece que este gasto debe ser transitorio y se debe desmontar en el plazo de 2 años. Finalmente, se realizaron algunas modificaciones a los artículo 8, 9 y 13 en donde se garantiza la evaluación permanente de gastos básicos por parte del DNP, se precisa el gasto en nuevos proyectos de inversión o programas de alto impacto que puedan convertirse en gasto básico, y se realiza mayor claridad a la hora de aplicar la regla fiscal cuando se presenta un incumplimiento de la meta de balance estructural del GNC, respectivamente.

Respecto a la reforma a las regalías, su naturaleza es de carácter redistributivo en el gasto y no estrictamente fiscal. Si bien propone un mejor uso de los ingresos a nivel regional, es ingenuo pensar que corrige directamente la situación fiscal en el corto o mediano plazo. A pesar de que falta la mitad del trámite legislativo, el proyecto ha recibido amplia aprobación lo que permite asegurar que podría ser aceptado por el senado (ver artículo Congreso Visible). La reforma constitucional del Sistema General de Regalías (SGR) -que fue radicada como Proyecto de Acto Legislativo en la Cámara- ha sido aprobada hasta el momento en cuatro debates. El texto presentado por el gobierno en agosto del año pasado ordena que las entidades territoriales participen del SGR a través del Fondo de Participaciones de Entidades Productoras. No obstante, la Comisión Primera de la Cámara estableció que las entidades territoriales podrán ejecutar directamente los recursos que reciban del SGR. Lo anterior hace más fácil el trámite, ya que se estaría eliminando un proceso de asignación de recursos por parte de un fondo. Pero, ¿sería eficiente en términos de un mejor aprovechamiento de los recursos en proyectos de inversión? Sin olvidar que dicha eliminación implicaría una mayor especificidad en la Reforma Constitucional. Adicionalmente, las entidades productoras seguirían manejando recursos, lo cual se ha probado ser muy ineficiente.

En el mismo debate se estableció que la vigencia del Fondo de Compensación Regional (FCR) pasará de 20 a 30 años – al cabo de los cuales todos los recursos deberán estar concentrados en el Fondo de Desarrollo Regional (FDR). Hasta el momento, el documento establece que el FCR se destinará a las regiones más pobres del país, con prioridad para zonas costeras, fronterizas y de periferia, y el FDR tendrá como finalidad la financiación de proyectos regionales acordados entre las entidades territoriales y el Gobierno Nacional. Ambos crecerán anualmente en un monto equivalente a la mitad de la tasa de crecimiento total de las regalías. La diferencia se destinará al Fondo de Ahorro y Estabilización (FAE), buscando que éste desempeñe un papel contra cíclico y sea administrado por el Banco de la República. Así mismo, de los ingresos del SGR se descontarán el 10% para financiar proyectos de ciencia, tecnología e innovación en todas las entidades territoriales, como se había dispuesto en la primera versión del proyecto de Ley. Dichos recursos sobrepasan en gran medida el actual presupuesto de Colciencias y surge la duda de si se cuenta con la institucionalidad para manejar eficientemente estos recursos. De igual manera, la falta de claridad sobre las instituciones necesarias para implementar los mega proyectos en las regiones levantan dudas sobre la eficiencia de dichos proyectos. En dicha versión tampoco era explícito cuál era el porcentaje destinado al rubro del ahorro pensional territorial. Sin embargo en el documento aprobado en el cuarto debate se estableció que sería del 10%.

De ser aprobado el proyecto, la introducción de estos porcentajes en la Constitución generará inflexibilidades presupuestales, ya que para modificar dichos porcentajes sería necesario volver a hacer una Reforma Constitucional. Por esta razón es pertinente decir que el proyecto de regalías constituye una Reforma Constitucional Reglamentaria, puesto que contiene disposiciones muy detalladas, lo cual terminaría haciendo mucho más rígido el SGR. De esta manera, resultaría conveniente dejar en la Carta Constitucional únicamente los aspectos generales, y que los elementos específicos sean regulados mediante Ley[5].

Finalmente, con el proyecto de sostenibilidad fiscal es difícil pensar que un principio constitucional modificará la restricción intertemporal del gasto público de todas las ramas de poder. Los miembros de dichas ramas deciden cómo ponderar la restricción fiscal y en esa medida es poco problable pensar que será el principio de sostenibilidad el que primará sobre otros más aceptados y preferidos[6]. Así, su capacidad de funcionamiento se ha puesto en duda ya que ponderar intereses fiscales y económicos sobre decisiones de gasto le puede representar un alto costo reputacional a los miembros del congreso o las cortes. Si bien sería ideal su aplicación, con esta medida se sustituiría una institución informal con una formal; y esto resulta poco productivo al no existir los incentivos correctos para evitar que la Ley se vuelva letra muerta. Después de ser aprobado en cuarto debate de la plenaria del Senado con 48 votos a favor y 28 en contra, el proyecto se encuentra actualmente listo para la segunda ronda en el congreso, con cuatro debates más por delante. No obstante, se vislumbran serias dificultades para el proyecto en las votaciones de las comisiones, donde el equilibrio de fuerzas es cada vez menos favorable para el gobierno[7]. Asimismo, de ser aprobado debe pasar el examen de constitucionalidad de la Corte Constitucional, la cual se vería directamente afectada por la iniciativa al ver reducida su discrecionalidad al emitir fallos que afecten el fisco. Desde un punto de vista económico, la Corte al momento de definir su posición debe hacer un análisis inter-temporal, decidiendo si le genera mayor utilidad la discrecionalidad en el corto plazo, que le permite garantizar ciertos derechos mediante fallos; o apegarse a la sostenibilidad fiscal para que en el largo plazo no sean necesarios los fallos para que se cumplan los derechos. Pero, al tratarse de un proyecto de reforma a la Constitución la Corte solo se puede pronunciar en cuestiones ‘de forma’ lo cual, al menos en principio, le deja muy poco margen de maniobra para oponerse a la iniciativa.

Si bien estas inquietudes son suficientes para impulsar la búsqueda de otras herramientas para enfrentar la situación fiscal, preocupa también el supuesto impacto proyectado por el gobierno. Se espera pasar del actual déficit fiscal a uno de 2,4% en 2014, sustentado en un aumento de los ingresos del GNC del orden de 1.4% del PIB y una reducción del gasto de 0.4% del PIB. Tal aumento de los ingresos se explica por aumentos causados por ‘optimización de activos’, el desmonte de la deducción en activos fijos y los ingresos de Ecopetrol del orden de 0.5%, 0.6% y 0.8% respectivamente; además de disminuciones causados por el desmonte gradual del 4×1000[8] y la normalización arancelaria por valores cercanos a 0.3% y 0.2% del PIB respectivamente. Mientras tanto, en el gasto se contempla un aumento para impulsar las locomotoras y la unificación de los regímenes de salud del orden de 0.3% y 0.2% del PIB respectivamente. Dicho incremento en el gasto es compensado por una disminución de 0.9% del PIB por la aplicación de la regla fiscal. Intranquiliza cómo una reducción de este orden se logrará con la regla tal y como se planteó. Vale la pena resaltar que parte de los aumentos en ingresos y las reducciones del gasto se basan en supuestos, mientras que los aumentos en gasto y las reducciones en ingresos son seguros. Amplia crítica ha recibido esta proyección[9] basada en condicionales; además, su credibilidad ha sido cuestionada con la postergación del desmonte del 4×1000, que se había dicha comenzaría a partir del 2012 y ahora comienza en el 2014. Sin embargo, preocupa más la sensación que persiste una falta de fortaleza en las acciones del gobierno para atacar el problema. Lo anterior permite pensar que el mismo gobierno sabe que estas medidas no atacarán el problema de fondo y sus posteriores consecuencias en la economía. De igual manera persisten presiones del lado del gasto para el gobierno que pueden ser inaplazables. Los gastos pendientes a nivel de salud, pensiones, defensa, educación, justicia, reparación de víctimas del conflicto y reconstrucción de las zonas afectadas por el invierno levantan alarmas sobre la necesidad de generar una estructura fiscal robusta para cumplir con dichas obligaciones. Postergar la generación de dicha estructura no es más que trasladar la responsabilidad a próximas generaciones.

Sin embargo, todas estas medidas son indispensables para la garantizar la sostenibilidad fiscal en el mediano y largo plazo así como para redistribuir y aprovechar los beneficios del auge en exploración minero-energética. Sin una regla fiscal no existiría una institución fiscal que obligue a los funcionarios a cumplir una meta, los esfuerzos contra-cíclicos permanecería sin apoyo real de la constitución y el auge minero-energético no se aprovecharía eficientemente. Asimismo, sin una reforma al actual sistema de distribución de las regalías se mantendría un sistema ineficiente e inequitativo que raya con lo corrupto; como por ejemplo, el 23.5% del total de los recursos de las regalías se asignan al Casanare, donde habita menos del 1% de la población y en donde no hay ni siquiera educación universal. Finalmente, si no se crea una herramienta para

frenar las contingencias en el gasto causadas por decisiones judiciales es improbable que se cumpla cualquier meta fiscal. De hecho, no garantizar la sostenibilidad fiscal implica arriesgar el cumplimiento de los mandatos del Estado Social de Derecho a nivel de gasto. Hace bien el gobierno Santos en reconocer la importancia de la estabilidad fiscal del Estado y enfrentar las actuales falencias con una agenda legislativa que en el mediano y largo plazo vislumbran un mejor futuro para las finanzas nacionales. No obstante, la realidad es diferente y alarma la ausencia de una estructura institucional formal e informal para enfrentar todos los retos a venir en materia fiscal. Se prevé un mayor aumento del gasto con la ley de victimas –y el capítulo de tierras- y el efecto devastador del invierno; no se desmontará el impuesto de 4×1000 (lo que se traduce en menor bancarización y mayores distorsiones económicas a cambio de mayor recaudo aun cuando este impuesto sirve para tributar ilegales y continua representando ingresos importantes para la nación) y no se explica cómo se van a financiar los gastos No Pos. Por último, la tímida mini reforma tributaria deja la idea de que el gobierno le está haciendo el ‘quite’ a una verdadera reforma tributaria estructural. Las herramientas propuestas son indispensables para mejorar la situación fiscal de las finanzas públicas pero no suficientes para enfrentar las obligaciones estatales a mediano plazo. Es entonces pertinente prender las alarmas e intensificar el debate sobre la necesidad de alcanzar la sostenibilidad fiscal en Colombia.

Nota al pie

- Informe presentado por el Ministerio de Hacienda y Crédito Público en noviembre de 2010. “Estrategia Económica y Fiscal 2010 – 2014″.

- Marco Fiscal de Mediano Plazo 2010 recuperado el 15 de junio de 2010.

- La regla fiscal es un iniciativa del gobierno anterior sin embargo el trámite en el congreso lo ha tenido que enfrentar el nuevo gobierno.

- El llamado boom minero-energético es en principio un aumento en las inversiones de exploración y ampliación de operaciones existentes. Es difícil asegurar con total certeza que dichas exploraciones se traduzcan nuevos yacimientos que multipliquen la producción.

- ¿En qué va la reforma a las Regalías? (s.f.). Recuperado el día 24 de febrero de 2011.

- Comité Técnico Interinstitucional (2010): “Regla Fiscal para Colombia” Bogotá, Colombia.

- En la última votación de la comisión primera del senado se presentó un empate obligando a repetir la votación. En la repetición de dicha votación, solo gracias a un voto pasó la iniciativa. Este episodio generó suspicacias entre los partidos opositores al proyecto, dentro de los cuales ya se cuenta el Partido Liberal quienes se apartaron de la coalición del la unidad nacional desequilibrando las cuentas del gobierno

- Ley 1430 de 2010 “Mini Reforma Tributaria”. Ver artículo relacionado.

- Tendencia Económica 103 – Fedesarrollo Noviembre de 2010.

Bibliografía

CEPAL (2008), Estudio Económico de América Latina y el Caribe 2007-2008 (LC/G.2386-P/E), Santiago de Chile.

Comité Técnico Interinstitucional (2010): “Regla Fiscal para Colombia” Bogotá, Colombia.

Greenspan, A (2001): “Federal Reserve Board’s semi-annual monetary policy report to the Congress”, Testimony of Alan Greenspan before Committee before Committee on Banking, Housing, and Urban Affairs, US Senate.

Hemming, R, M Kell and S Mahfouz (2002): “The effectiveness of fiscal policy in stimulating economic activity – A review of the literature”, IMF Working Paper no 02/208, Washington D.C., International Monetary Fund.